理财锦囊:担心忘了我是谁 早规划保自己保家人

")

字体大小:

- 小

- 中

- 大

目前,新加坡每10名60岁及以上的人当中,就有一人患有失智症。根据卫生部2021年的预测,到了2030年,失智症患者人数预计将增至15万2000人。失智症为患者带来极大不便甚至影响寿命,也对家人造成沉重负担。本期《理财锦囊》请专家分析如何通过失智症有关保险以及财务规划来应对。

薛碧华(60岁)五年前决定停止工作,照料患有失智症的母亲。她的姐姐薛碧霞(66岁)则在14年前辞去工作,照顾母亲及当时诊断出癌症的父亲。

这些年来,姐妹两人靠自身的储蓄支付母亲的医疗费和家里日常开销。薛碧华说,平均每月三人开销4000元至5000元,两人的退休储蓄已几乎用完。薛碧华在疫后曾尝试找全职工作,两人这几年通过接一些自由职业工作赚取家用。她们说,目前以照顾母亲为主,还无暇考虑自己的退休,庆幸的是在很早以前就买好保险。

薛碧华和薛碧霞接受《联合早报》访问时坦承,照顾患有失智症的家人挑战非常大,除了财务负担,看护人也面对相当大的心理压力。

患上失智症的病人很可能无法工作,病情严重的可能无法进行日常起居活动,如洗漱、穿衣、进食、如厕、行走等。友邦保险(AIA)首席营销和提案官哈迪库苏玛(Irma Hadikusuma)指出,患者也可能出现焦虑、忧郁等症状,且面对更高的跌倒、感染和其他并发症风险。

在医疗保健成本上涨的大环境下,失智症成本也会上扬。根据全国志愿服务与慈善中心(National Volunteer & Philanthropy Centre)的报告,失智症护理费用比基本社会和日间护理的费用高出40%,预计还会继续上涨。

星展银行财务理财规划部门主管陈勉孜接受《联合早报》访问时指出,家人患上失智症的话,要考虑请看护人的费用、医疗开支、以及损失的收入。

她估计,请看护人费用每月大约1200元,日间护理中心每月1260元至1575元(不含津贴),疗养院每月2200元至4200元(不含津贴)。

失智症可能造成的其他开销包括需要在家中安装防滑设置、呼叫机、扶手和轮椅升降机,以及诊疗成本,如脑部扫描、精神评估和康复治疗等。

多家机构推出失智症保险

最近,有几家保险公司先后推出针对失智症的保险产品,包括Singlife失智症保险(Singlife Dementia Cover),可为失智症和精神疾病患者,如严重抑郁症、思觉失调症(schizophrenia,又称精神分裂症)和躁郁症(bipolar disorder)患者提供保障,直到保户99岁生日。保户一旦确诊,每年最高可获1万元赔付,用于抵消治疗和长期护理费用。

星展银行和保险公司Chubb去年8月推出失智症看护者保护计划(Dementia Caregiver Protect Plan),若因为照看受保人自愿辞职,每月可获得赔付,若面对精神压力也可报销咨询费用。受保人诊断出失智症时可获得一次过赔偿,若在55岁生日前确诊可获双倍赔偿。

友邦保险去年8月也推出AIA Centurion个人意外险,涵盖阿尔茨海默病(Alzheimer’s Disease)、严重失智症和特发性帕金森病(Idiopathic Parkinson’s Disease)等神经系统疾病,并可通过可选附加险报销疾病管理所需的日间或家庭护理服务。这计划可提供保障至100岁,最高80岁还可投保。

专家:夹心层及失智症高风险群应考虑投保

由Singlife进行的一项调查显示,新加坡人对失智症的最大担忧是:成为家人负担(67%)、失去独立性(64%)和长期护理费用(59%)。

Singlife医疗健康集团主管沈坤蕊说,积极主动采取措施可减轻失智症带来的经济负担。

哈迪库苏玛说,40岁至70岁人士应考虑购买失智症保险,失智症主要影响60岁以上的人,然而30岁的人就可能出现年轻型失智症。个人应考虑在失智症变得严重前,尽早获得保险。

另一个应考虑的群体是夹心层,既要照顾年迈父母,又要抚养子女。“生活费不断上涨,他们面对照顾年迈父母的精神压力,也担心自己退休金不够。”保险可确保投保人能安享晚年,不必担心子女要负担大笔意外医疗费用。

有失智症或阿尔茨海默病家族史的人患病风险较高,哈迪库苏玛也建议他们购买这类保险。

在选择保险计划时,沈坤蕊建议投保人考虑自己年龄和需要保险的时长。她说:“越早投保一般上保费越可负担,但投保永远不会太迟。”

此外,投保人要关注保险涵盖范围、获赔条件,根据家庭成员或护理人可提供的支持,来决定投保程度。投保人也要考虑新增保险是否和现有保险相辅相成。

财务顾问公司Providend集团旗下的保险顾问公司Havend的保险专家章国川指出,若拥有相当多退休资产,可考虑自给自足,不过对于多数人来说,应考虑准备充足的医疗安全网。

确保投保期间负担得起保费

他提醒,买保险需长期支付保费,须确保整个期间都能负担得起保费。

若是失智症导致患者无法独立生活,终身护保(CareShield Life)这项全民保险计划可提供一些保障。

终身护保计划旨在帮助上了年纪后面对严重残障的新加坡人有基本的财务保障,条件是受保人无法进行六项日常生活活动(Activities of Daily Living)中的三项。计划在今年的每月赔付额为649元。每月赔付额会随生活水准提高而逐年增加,直至受保人满67岁,或成功索赔。受保人如果患严重残疾,将会终身获得每月赔付。

关护保健储蓄(MediSave Care)允许每月提款最多200元,前提是公积金保健储蓄存款超过5000元。这两项计划让病人每月可获得约800元,但如果看护人要放弃工作全职照料患者,这可能不够。

私人保险公司也提供长期护理计划,若受保人不可进行日常生活活动中至少一项,就可获赔付,每月赔付额度最高5000元。如果不够,重大疾病保险也涵盖一系列疾病,失智症是其中之一。

章国川说,特定的失智症保险可提供辅助,为早期失智症和引起的伤势提供赔偿。

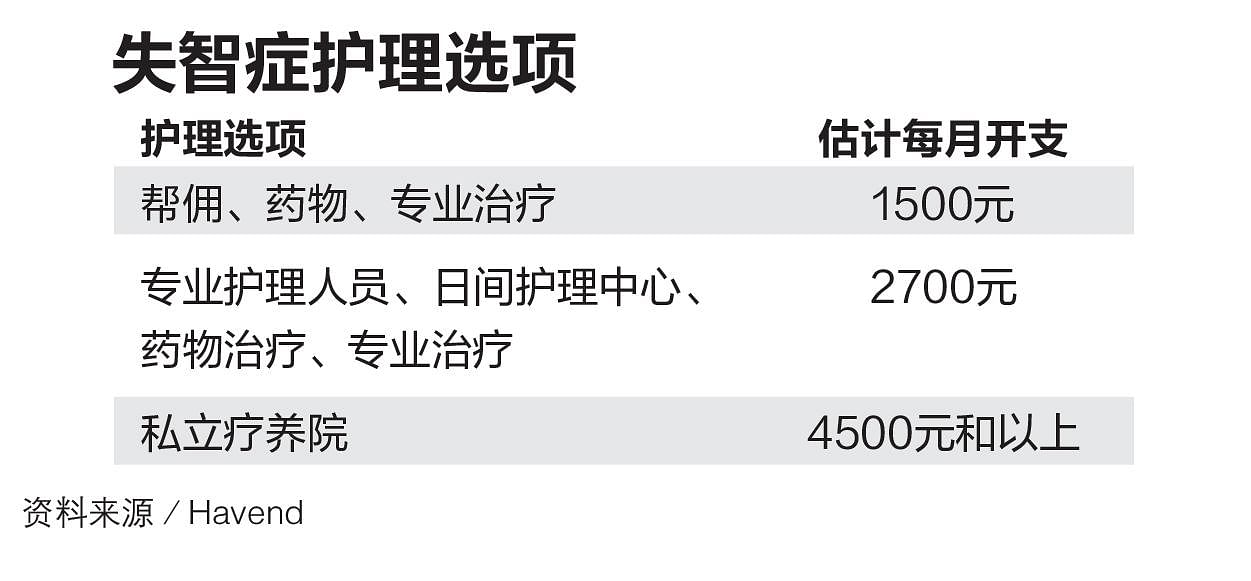

章国川以一名育有两个孩子的45岁男性为例,他担心自己万一患病,想更好地做准备,按照对护理的不同需求水平,有三个选项。

他倾向于选择适中的选项,希望有外部护理选择,以免给家庭带来过重负担。

由于他已有终身护保作为基础计划,可考虑再购买一份每月保额在2000元至2100元间的私人长期护理计划。他可动用保健储蓄中最多600元来付保费。如果有额外经济来源,还可考虑购买失智症保险,提供额外赔付。

陈勉孜也提醒要制定完善的遗产计划,包括遗嘱、公积金提名和预先护理计划(Advance Care Plan),以及制定持久授权书(Lasting Power of Attorney),指定值得信赖的人在需要的时候管理个人和财务事宜。

提高公众认知 营造良好支持环境

提高公众对失智症的努力也相当重要。陈勉孜说:“通过提高大家的认知、提供灵活的工作安排、提供护理人员培训和暂休服务,以及加强医疗保健,看护人可获支持。”

新加坡失智症机构关怀服务主管陈友伟指出,患者被诊断出失智症时,看护人往往对未来感到不确定,不少会深感悲伤和失落。看护人通常觉得自己有责任照顾好亲人,如果没有倾诉渠道,有些人可能会陷入抑郁,看护人自身的社交生活也会受影响。

失智症应被视为影响整个家庭的疾病。患者和看护人须学会适应,学习应对策略和沟通技巧,并将资源整合起来,增强家庭凝聚力。

此外,改变生活方式降低失智症风险,永远不会太迟。陈友伟说,失智症有多个导因,可控的包括不运动、吸烟、过度饮酒、不常接触社会、肥胖等。

《理财锦囊》广邀读者来函

无论是生活上碰到理财难题或投资遇到瓶颈,欢迎电邮zbcj@sph.com.sg,我们会请专家帮你一一解答。

更多精彩内容

No comments:

Post a Comment