理财锦囊:降息风吹低存款利率 想多赚点利息?那就别只盯着储蓄

")

字体大小:

- 小

- 中

- 大

今年以来,市场对美国联邦储备局的降息预期不断修正。从年初的预期年内将降息七次、125个基点、3月就开始降息,一直到如今的预期年内可能仅降息一次、25个基点、开始时间也推迟到9月或11月。虽然降息“第一枪”还未打响,但一些新加坡银行已降低储蓄户头利率。本期《理财锦囊》将探讨在这一背景下,日常“活”钱该怎么放,又有哪些值得关注的投资产品与方向。

过去几个月,几家新加坡银行开始降低各自的旗舰储蓄户头利率。

譬如,大华银行One储蓄户头的利率在5月份开始调低。在满足条件的情况下,即存户每月银行卡最低消费500元,并每月存入超过1600元薪水或每月进行三笔GIRO借记交易,首7万5000元可享有3%的利率,接下来的5万元和2万5000元,则享有4.5%和6%的利率。

此前,若满足条件,户头中的首3万元可享有3.85%的利率,接下来的3万元和1万5000元分别获得3.9%和4.85%的利率,介于7万5000元至10万元的存款,也就是最多2万5000元,可获7.8%的利率。若存款金额为10万元,可享5%有效年利率。

也就是说,如果存款金额不变,仍旧为10万元,自5月起的有效年利率为3.375%,比之前的低了1.625个百分点,意味着存户每年的利息少了1625元。

渣打银行同样在5月份调整Bonus$aver、Wealth $aver和USD$aver的利率。以Bonus$aver为例,符合存入薪水、投资、保险和消费等条件的客户,可享有的最高利率,从此前的7.88%调低至7.68%。

客户每月存入至少3000元薪水时,可享有2%的利率;每月消费500元到1999元时,可再多享有0.65%的利率,若消费金额达到2000元以上,再多享有的利率是1.45%;当每月网上支付至少三笔账单后,利率可再增加0.23%。也就是说,在不购买任何保险和理财产品的情况下,客户的Bonus$aver户头最高可享3.68%的利率。

中长期利率趋势料走低

对于本地银行开始调低利率,花旗南亚区贵宾客户和私人贵宾客户主管森古普塔(Samit Sengupta)并不意外。虽然美国通胀近期走高,但市场普遍预计,中长期利率有走低的趋势。银行会密切监控市场状况,并对利率进行必要的调整,以保持竞争力,但各家银行的利率变化和幅度会有所不同。

目前,华侨银行360户头(360 Account)的利率暂未变动。但该行指出,会定期审查产品以符合竞争市场,为客户提供可满足其储蓄和财富累积需求的产品和服务。

根据要求,若客户可同时满足每月存入至少1800元的薪水、每月余额增加500元以及用信用卡消费至少500元这三个条件时,户头的首10万元即可享有4.65%的利率。如果客户在此基础上,再在该行购买符合条件的保险产品和投资产品,那么户头的首10万元存款可解锁高达7.65%的利率。

吴斯年(33岁)自2016年起就开始使用360户头。她接受《联合早报》采访时透露,由于已经在向其他公司购买储蓄人寿保险产品与理财产品,因此她没赚取宣传中的最高利率。不过,这个户头的利率比定存高,她依然会存放10万元以获取更多利息。

专家:储蓄不能满足长远投资需求

财务规划公司星融(SingCapital)执行总裁谢诏全指出,最适合放在这种储蓄户头的钱,其实是日常的应急储备金。假设每个月开销是5000元,那么放三到六个月的生活资金,也就是1万5000到3万元在这种户头中比较合适,其余的钱应做更长远的投资组合规划。

投资者可根据个人的风险承担能力,来决定各种投资产品在自己投资组合中的占比。对于风险承担能力较低的投资者,可考虑定存、新加坡储蓄债券和国库券。

他说:“这类储蓄户头看似利率很高,但其实不能满足长远投资需求。一是因为利率是波动的,二是因为在各种要求下,投资者在实际操作中,不一定能享有最高利率。合适的投资回报率应该是在通胀的基础上,再高1到2个百分点。”

今年,中国银行(新加坡分行)成立88周年,为纪念这一里程碑,特别推出可享有高达8.8%利率的三个月期定存配套。不过,客户须购买指定财富规划产品,可享有8.8%利率的最高本金为保费金额的三倍。

对于其他没有购买保险产品的客户,中国银行提供目前市场最优的定存利率,三个月定存利率为3.5%,不过须通过手机银行办理,最低存款要求500元。若线下办理,利率则为3.4%,最低存款要求为1万元。

吴斯年指出,虽然股票等交易往往能带来高收益,但风险也较高,自己在理财方面更偏向低风险产品,因此旗舰储蓄户头和定存产品在自己的投资占比中超过一半。

她说:“我不喜欢把钱锁死在一个地方,一般只考虑三到六个月的短期定存。快到期时,再横向比较市场其他产品,重新进行投资。”

除了旗舰储蓄户头与定存,其他低风险投资产品包括国库券(T-bills)和新加坡储蓄债券(SSB),它们的收益率与市场利率挂钩。

可购买国库券 尽早锁定利率

最新一批六个月国库券的截止收益率为3.74%,新加坡储蓄债券的10年平均利率为3.3%。

星展银行利率策略师廖裕铭认为,美联储短时间内会保持政策利率不变,预计国库券利率可能会维持,长期利率的波动对国库券的影响也不大。

Providend高级财务规划师罗永成则指出,虽然美联储暂未开启降息,但也只是时间问题,欧洲央行已经采取行动,标志着历史性的加息周期开始逆转。

如果降息开始,国库券的利率当然会受到影响,考虑到截止收益率目前还在相对高水平,他建议手上有闲钱的投资者可考虑购买,尽早锁定利率。

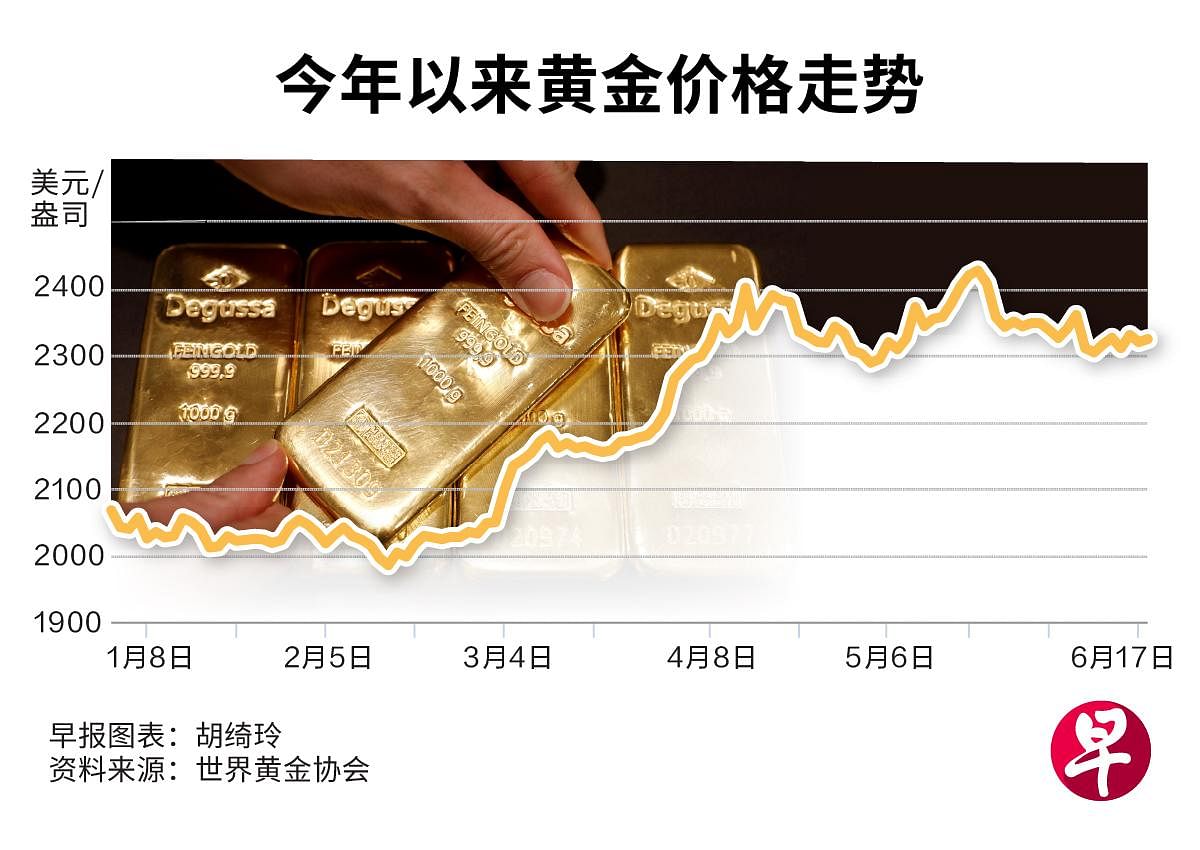

金价一路走高 稳稳跑赢通胀

关于保值投资,大家经常会听到一句老话就是“盛世买古董,乱世买黄金”,这句话体现黄金能够抵抗大环境不稳定的特质。今年以来,黄金价格也是一路高歌猛进,涨幅接近15%,稳稳跑赢通胀。

罗永成指出,金条和黄金首饰等实物黄金虽然是最直接的投资方式,但实物黄金的流动性较差,存储和保险成本也不容忽视。

目前,本地不少银行设有黄金储蓄户头,投资者不仅可以线上交易黄金,甚至可以在积累一定的克数后,将户头所持黄金转换为实物黄金。

譬如,大华银行的黄金储蓄户头最低交易克数为5克,华侨银行的贵金属户头最低为0.31克。

伦敦贵金属咨询公司Metals Focus在一份报告中指出,金价创出历史新高,只是时间问题。即使美联储继续维持其激进的货币政策立场,黄金在今年剩余时间中,也不会有太大下行空间。

该公司黄金和白银主管米德(Neil Meader)说,公司预计金价今年较迟会再次上涨,可能创下历史新高。按实际价格计算,最近每安士2450美元(约3310新元)的峰值低于1980年的峰值,按今天的价格计算,1980年的峰值约为每安士3000美元。

“无论今年还是明年开始,美联储都将降息,中东和俄乌冲突也很难在短期内得到解决,中美关系依然紧张。最后,随着市场逐渐适应较高的金价,黄金的基本面应该会有所改善。”

《理财锦囊》广邀读者来函

无论是生活上碰到理财难题或投资遇到瓶颈,欢迎电邮zbcj@sph.com.sg,我们会请专家帮你一一解答。

更多精彩内容

No comments:

Post a Comment