公共医疗融资助母付高医药费 女儿对自己未来保健更放心

")

字体大小:

- 小

- 中

- 大

通过政府制定的S+3M框架,约八成的国人在住院时,只需自付100元或更少的现金。

高龄92岁的母亲两年内第二次摔倒入院,积蓄不多的陈宝琳(汇款书记,59岁)坦言最初看到近万元的医药账单时“差点没命”。

庆幸的是,她最终仅为母亲的医药费支付60元的现金。原来,政府津贴(Subsidy)、公积金保健储蓄(MediSave)和终身健保(MediShield Life)承担了她母亲大部分的医药费。

终身健保是全国住院和医疗保险计划,覆盖较庞大的住院与手术费,以及一些较贵的门诊治疗如洗肾和化疗等。

陈宝琳接受访问时说,去年9月,母亲在疗养院上厕所时摔倒,造成左侧髋骨骨折,入院期间一系列的健康问题也接踵而来,结果在C级病房住院10天。根据黄廷方综合医院的账单,母亲的医药费约9200元。

陈宝琳说:“看到(医院)账单时,我差点没命。”

不过,她在仔细查看账单后发现,母亲的大部分医药费已经由政府津贴、保健储蓄和终身健保承担,因此她只需支付60元现金,这让她松了一大口气。

她表示,母亲一辈子都没有打过工,因此保健储蓄的存款都是政府为她填补的,她和两个姐姐都不曾为母亲填补过保健储蓄。母亲终身健保的保费也是由保健储蓄支付。

医疗社工助病人了解选项

陈宝琳最初因为不知道终身健保可以覆盖母亲的住院和医药费,而操心不已。病人和家属能够通过什么途径,了解自己在接受治疗和负担医药费方面,可获得哪些经济援助呢?

新加坡中央医院医疗社会工作主管吕俐菁(45岁)受访时指出,有些病人与家属会主动向医疗社工求助,另一些则是被转介而来。医疗社工可以协助他们了解相关的经济援助。

她说,政府其实为住院病人提供许多不同的津贴和援助,但一些病人和家属却不清楚细节,比如终身健保和医疗保险的具体理赔和支付情况。

对此,医疗社工其实可以扮演重要的角色,解释终身健保的用途,帮助病人和家属更深入地了解费用的承担情况以及是否需要申请经济援助。如果需要更多的经济援助,医疗社工还会为病人做出进一步的经济评估,然后帮助他们申请援助。

吕俐菁说:“坦白说,即使是有经济能力的病人,在听到可能涉及的医药费数额时,有时也会吓了一跳。身为医疗社工,我的职责就是评估他们的经济状况,帮助有需要的病人申请援助。”

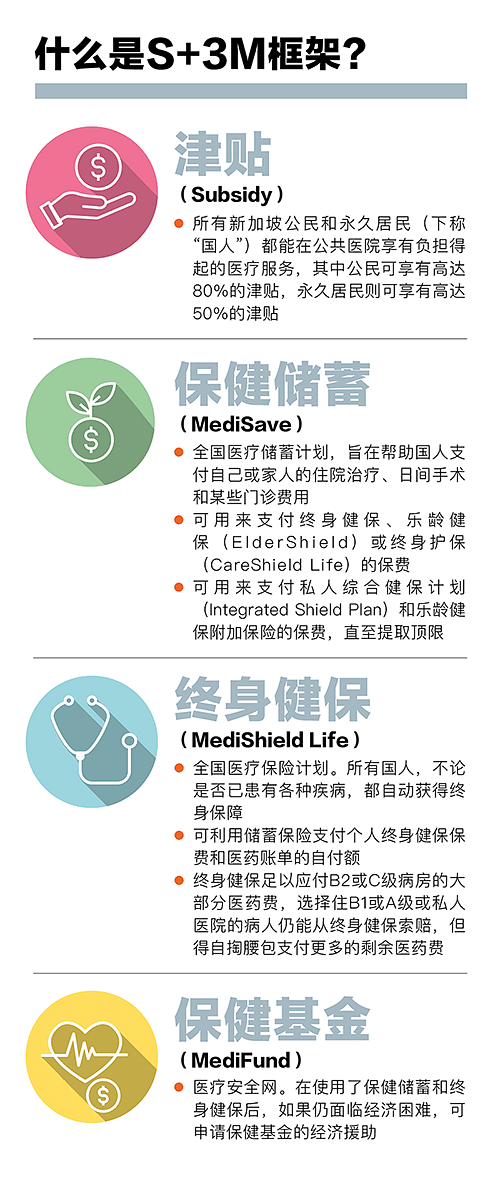

卫生部保健财务司总司长罗婉清说,通过政府制定的S+3M框架,约八成的国人在住院时,只需自付100元或更少的现金。

S代表政府津贴,新加坡公民和永久居民在公共医疗机构可享有高达80%的津贴。

国人也可使用3M当中的两个M——终身健保和保健储蓄,来支付医药费。如此一来,就能确保人们在使用了S和两个M后,几乎无需再自掏腰包支付医药费。

罗婉清指出,一些面临经济困难的病人如果在扣除了政府津贴、终身健保和保健储蓄仍无法负担剩余医药费,还有保健基金(MediFund)可作为安全网,为他们提供额外的经济援助。

她表示,卫生部将持续检讨S+3M框架,确保所有国人都能负担得起医药费。目前,终身健保理事会就正在检讨终身健保计划,以确保能为面对高额医疗费的病人提供更大保障。

罗婉清也呼吁各方尽自己所能,协助控制医药费的上涨。

“医疗服务供应者者需要提供适当的护理并合理收费;保险公司必须以可持续的方式设计和制定产品价格;而个人则需要注重自身健康,仅在必要时使用医疗服务。”

对能否承担医药费更放心

陈宝琳在2021年离婚前一直是家庭主妇,把家庭财务全交给前夫处理。她的前夫原本为她购买了私人保险,但最终由于经济压力而取消了保单。她有三个儿子,年龄介于22岁到32岁。

从未动用过保健储蓄来支付医药费的陈宝琳,如今患有高血压,胆固醇水平也处于临界值(borderline)。她知道要把自己的身体照顾好,就不必担心未来会出现健康问题。

目前,终身健保拟议扩大索偿范围并提高赔付额,但这也意味着保费预计会增加。陈宝琳表示,她没有购买私人保险,因此愿意接受保费上升。

有了母亲住院的经验,让过去对终身健保一无所知的陈宝琳,对政府津贴和终身健保带来的保障有了更深入的了解,也让她对自己未来的医疗需求,以及能否承担医药费,更加放心。

她说:“我知道在未来自己需要看病时,也能得到很好的保障,我感到非常安心。”

【本系列由卫生部呈献,二之一】

探索畅读生活特写、旅行指南、人文史地、设计家居及健康资讯,探索生活的多彩面。立即订阅《联合早报》!

早报数码配套个人版 (每月付费)

每月

立即订阅

*无合约

No comments:

Post a Comment