更多人通过退休辅助计划投资 18至35岁者是最大存户群

")

字体大小:

- 小

- 中

- 大

越来越多人使用退休辅助计划进行投资,开设这个账户者,年龄也有年轻化的趋势。

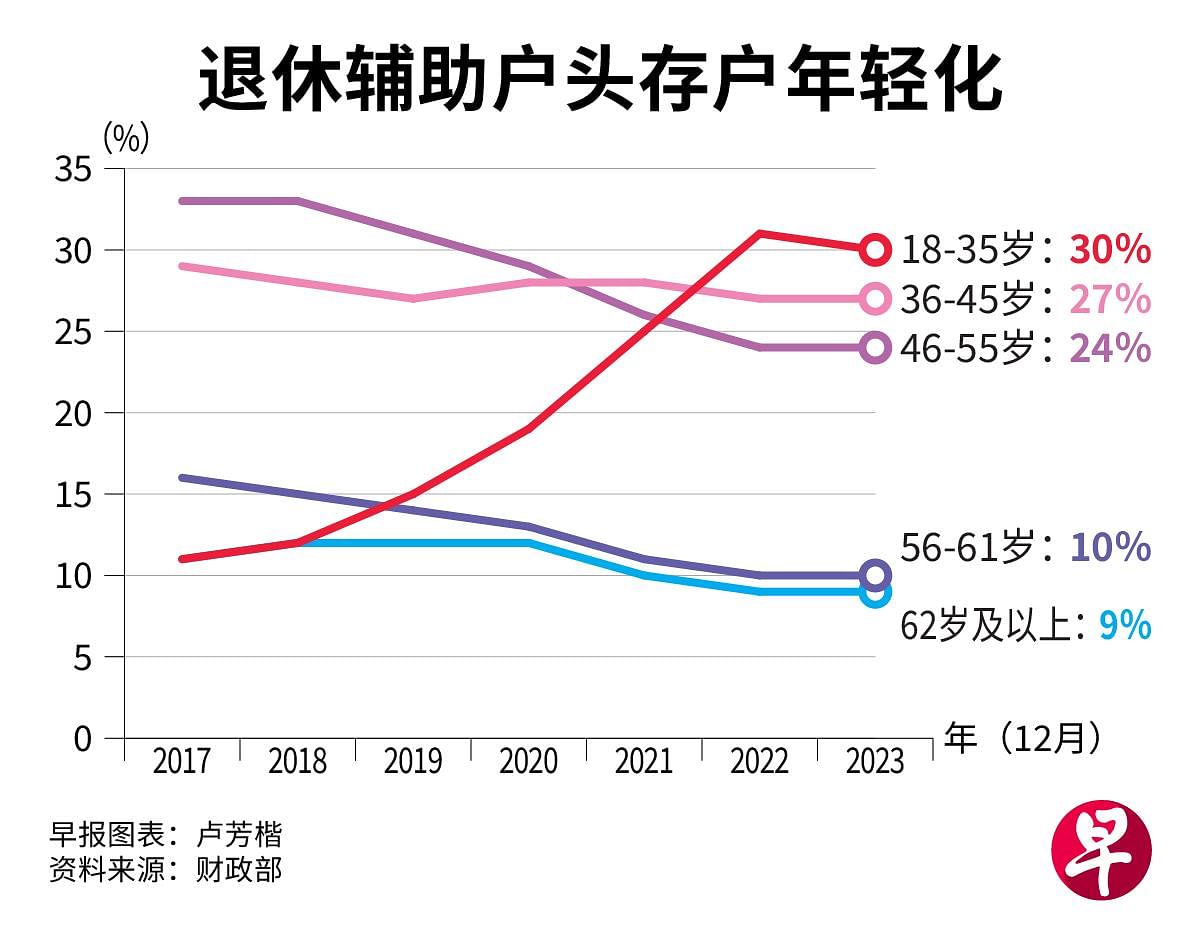

过去三年来,年龄低于46岁的存户,已成为最大的两组存户群,尤其是18岁至35岁者,在2022年和2023年,一跃成为最大存户群,在存户总数中,占了三成。

根据财政部数据,截至去年底,本地有超过42万人参与退休辅助计划(Supplementary Retirement Scheme,简称SRS),比前一年增加10.3%或3万9811人,存户人数增幅虽然不比前一年高,但总数首次破40万。

存户累计的整体款项,则增长了12.9%或21亿元,达184亿3000万元。

18岁至35岁人士 成为最大存户群

过去,存户多为固定收入较高、房贷车贷等负担较少的中年人士,年龄介于46岁至55岁者的占比是三成或以上。

但这三年来,情况出现变化,年龄介于18岁至35岁者,从原本占比不到两成逐年增加,2022年和2023年取代中年人士,成为最大的存户群。

退休辅助计划是一项自愿性质的退休储蓄计划,与强制性质的公积金计划相辅相成。自2001年推出,以扣税作为优惠,鼓励人们存款入这个账户进行投资,同时为退休作储备。

新加坡人每年可存入最多1万5300元到SRS户头,外籍人士的存款顶限则是3万5700元。若在年底之前存入,次年报税时便可从纳税收入中自动减去存入数额,节省200元到3000元的税款。

刚满34岁的陈佳宇(资讯科技从业员)就是一个例子。他三年前买保险时,采纳保险代理员的建议,开设SRS户头来支付保费,一来避免因收入增加跨入税率更高的税阶,二来是暂时没有婚娶购屋打算,想通过SRS户头购买长期债券。

佘昱龙(36岁,房地产中介)四年前开设SRS户头,存入一笔钱后就决定暂置一旁。“这是我退休财务计划的一环,用来投资股票。但它的流动性有局限,不会成为我主要的理财工具。”

家庭收入增加 公众用SRS省税

辉立证券金融服务经理黄奕明认为,近几年SRS的公众宣导教育加强许多,公众更了解它的目的和好处,存户增多是可以预见的。加上全国家庭月收入中位数,在过去五年内累计增长了10.5%,须缴税的人更多,省税的方法自然引人关注。

数码投资平台Endowus研究主任阿斯特尔姆同意这个观点。他说,近年来,市场上越来越多基金经理推出特别与SRS挂钩的投资产品,像一些线上的指数基金,使投资产品更多元化,这对较年轻的投资者来说,更具吸引力。

本地理财视频制作者罗清全认为,SRS是相对复杂的税务延递机制,尽管新加坡人的薪水逐年增加,但许多人缴税不高,因此不觉得SRS有多大好处,兴趣也不大,所以相对于公积金户头,SRS存户还是不多。罗清全是推动在65岁时积累100万元公积金存款的1M65运动创始人。

以部分时间工作的何艾莉(72岁)2002年就开设SRS户头,她每年定期存入最高数额,以减少缴税。“我一年可以省下600多元的税,而且SRS的钱用来买附带投资的保险产品,有投资回报和保障,是划算的。不过,那些要还房贷的人,还是把钱用来快快还清贷款,房贷的利息比扣税更高。”

SRS户头的存款,可在法定退休年龄后在10年内提取,每次取款,只有一半要缴税。未达退休年龄提款,则须全额计入所得来缴税。

更多精彩内容

No comments:

Post a Comment